Линия для производства металлических складских стеллажей

Описание

Линия по производству металлических складских стеллажей Линия предназначена для изготовления металлических стеллажных систем, применяемых для организации хранения на складах, в торговых помещениях, производственных цехах, архивах и логистических комплексах.

Полное описаниепод ваш проект Так же можете написать нашему менеджеру сами Whatsapp

- 1. Оставляете заявку → 2. Подбираем варианты → 3. Видео оборудования → 4. Подписываем договор → 5. Контролируем сборку → 6. Доставляем и запускаем → 7. Обучаем операторов

Линия по производству металлических складских стеллажей

Линия предназначена для изготовления металлических стеллажных систем, применяемых для организации хранения на складах, в торговых помещениях, производственных цехах, архивах и логистических комплексах. Продукция обеспечивает рациональное использование складского пространства за счёт многоярусного размещения грузов и допускает различные схемы комплектации в зависимости от характера хранимых товаров, грузоподъёмности и условий эксплуатации.

Технологический процесс базируется на обработке листового и профильного металлопроката и включает несколько ключевых переделов: продольный и поперечный раскрой заготовок, профилирование (формирование сечения стоек, балок, связей), перфорация и пробивка крепёжных отверстий, гибочные операции, сварка или механическое соединение узлов, подготовка поверхности и нанесение защитно-декоративного покрытия. Соотношение операций и степень их автоматизации определяются типом стеллажной системы и масштабом производства.

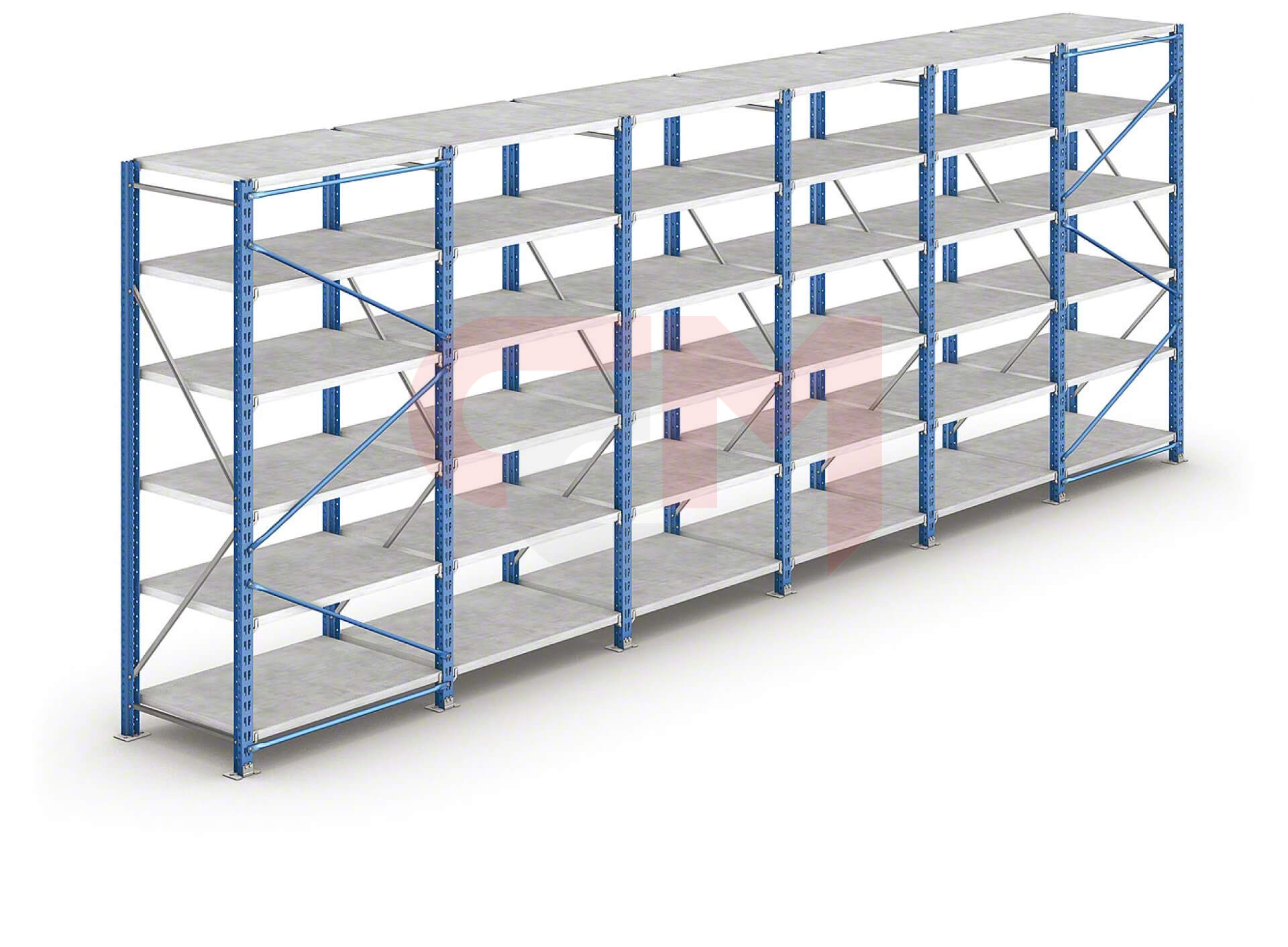

Конструктивно стеллажные системы подразделяются на несколько базовых типов. Сборно-разборные полочные стеллажи (лёгкая и средняя нагрузка) собираются на болтовых или зацепных соединениях без сварки, что обеспечивает простоту монтажа и реконфигурации. Паллетные (фронтальные) стеллажи рассчитаны на хранение грузов на поддонах с применением погрузочной техники и требуют повышенной несущей способности элементов. Консольные стеллажи предназначены для длинномерных грузов (трубы, профиль, пиломатериалы). Мезонинные системы представляют собой многоуровневые платформы с интегрированными стеллажами. Специализированные системы (гравитационные, набивные, мобильные) проектируются под конкретные логистические задачи.

Ключевым элементом конструкции являются стойки (вертикальные рамы), несущие основную нагрузку. Стойки изготавливаются методом профилирования из листового металла с формированием замкнутого или открытого сечения и системы перфорации для крепления горизонтальных элементов. Балки (траверсы) обеспечивают горизонтальную несущую поверхность и соединяются со стойками посредством зацепных замков, болтовых или сварных узлов. Полки (настилы) могут быть сплошными, перфорированными, решётчатыми или сетчатыми в зависимости от требований к вентиляции и нагрузке.

Профилегибочное оборудование составляет основу производственной линии. Прокатные станы последовательно формируют сечение профиля из плоской ленты, обеспечивая заданную геометрию и механические характеристики. Для стоек паллетных стеллажей применяются профили сложного сечения с рёбрами жёсткости, для полочных систем — более простые С-образные и Z-образные профили. Точность профилирования критична для обеспечения совместимости элементов и надёжности соединений.

Перфорационные и вырубные операции выполняются на координатно-пробивных прессах или интегрированных в профилегибочную линию штампах. Система отверстий в стойках определяет шаг регулировки полок и должна выдерживать жёсткие допуски для обеспечения взаимозаменяемости. Пробивка торцевых элементов балок формирует зацепные узлы крепления.

Сварочные операции применяются для изготовления рам стоек, соединения балок с зацепными элементами и производства специализированных узлов. В зависимости от конструктива и объёмов используются ручная дуговая сварка, полуавтоматическая сварка в среде защитных газов или роботизированные сварочные комплексы.

Финишная обработка включает подготовку поверхности (обезжиривание, фосфатирование или дробеструйная очистка) и нанесение покрытия. Порошковая окраска является стандартом отрасли, обеспечивая коррозионную стойкость и товарный вид продукции. Для эксплуатации в агрессивных средах применяется горячее цинкование.

Линия проектируется по модульному принципу: состав оборудования, производительность, номенклатура выпускаемых профилей и степень автоматизации адаптируются под целевой продуктовый портфель, масштаб производства и инвестиционные возможности. Производство может быть организовано от участка с универсальным оборудованием для мелкосерийного выпуска до автоматизированной поточной линии для массового производства стандартизированных систем.

Продукт ориентирован на несколько целевых рынков: логистические и дистрибуционные центры (паллетные и специализированные системы), розничная торговля (полочные и выставочные стеллажи), промышленные предприятия (цеховые и инструментальные стеллажи), архивы и библиотеки (мобильные и полочные системы), сельское хозяйство (стеллажи для хранения продукции и инвентаря), а также рынок комплектующих для интеграторов складских систем.

Ключевые параметры линии (обобщённо)

| Параметр | Характеристика |

|---|---|

| Тип процесса | Металлообработка: профилирование, перфорация, гибка, сварка, покрытие |

| Исходный материал | Рулонная сталь, листовой и профильный прокат |

| Выходной продукт | Стойки, балки, полки, связи, комплектующие стеллажных систем |

| Типы стеллажей | Полочные, паллетные, консольные, мезонинные, специализированные |

| Ключевое оборудование | Профилегибочные станы, координатно-пробивные прессы, сварочные посты |

| Методы соединения | Зацепные замки, болтовые соединения, сварка |

| Финишная обработка | Порошковая окраска, горячее цинкование |

| Принцип компоновки | Модульный, масштабируемый под объём и номенклатуру |

| Режим работы | Серийный, крупносерийный или массовый |

| Степень автоматизации | От участков с универсальным оборудованием до автоматизированных линий |

Что определяется в рамках технического расчёта проекта

- Целевая продуктовая линейка и типы стеллажных систем

- Производительность линии исходя из планируемого объёма выпуска

- Номенклатура профилей (сечения стоек, балок) и диапазон типоразмеров

- Состав профилегибочного оборудования под целевые профили

- Параметры перфорационного оборудования (шаг, конфигурация отверстий)

- Технология и оборудование сварочных операций

- Схема подготовки поверхности и тип покрытия

- Организация межоперационной логистики и складирования заготовок

- Требования к производственным площадям и инфраструктуре

- Система контроля качества (геометрия профилей, несущая способность, покрытие)

- Требования к квалификации персонала и численность

- Соответствие нормативным требованиям (нагрузочные испытания, пожарная безопасность)

- Состав оборудования, компоновка и инвестиционный уровень проекта

Рентабельность производства металлических складских стеллажей

Экономика производства стеллажей строится на обработке рулонной стали и листового проката с высокой долей автоматизированных операций. В отличие от позаказных металлоизделий, стеллажные системы допускают серийное производство унифицированных компонентов, что обеспечивает эффект масштаба и предсказуемую структуру затрат.

Металлопрокат составляет доминирующую статью себестоимости. Цены на рулонную сталь подвержены волатильности, что создаёт риск сжатия маржи при фиксированных контрактах с крупными заказчиками. Производители с собственными запасами металла получают преимущество в периоды роста цен, но несут издержки на оборотный капитал.

Профилегибочное оборудование требует значительных начальных инвестиций, но обеспечивает низкую себестоимость единицы продукции при высокой загрузке. Окупаемость линии критически зависит от объёма производства — недозагрузка мощностей резко ухудшает экономику проекта.

Сегментация продукции влияет на маржинальность. Типовые полочные стеллажи работают в условиях ценовой конкуренции с китайским импортом и российскими производителями. Паллетные системы под крупных заказчиков (логистические операторы, маркетплейсы) обеспечивают стабильную загрузку, но требуют гибкости по срокам и условиям. Специализированные решения (мезонины, автоматизированные системы) дают высокую маржу, но предполагают проектные компетенции.

Порошковая окраска формирует значимую часть добавленной стоимости. Собственная покрасочная линия снижает себестоимость и сокращает цикл производства, но требует дополнительных инвестиций.

Монтаж и проектирование как дополнительные услуги повышают средний чек и создают барьер для ценовой конкуренции. Производители с комплексным предложением «под ключ» получают премию относительно поставщиков комплектующих.

Ключевые параметры экономики производства

| Параметр | Характеристика |

|---|---|

| Доминирующая статья затрат | Металлопрокат (рулонная сталь) |

| Чувствительность к ценам на металл | Высокая |

| Эффект масштаба | Выраженный (серийное производство) |

| Источники маржи | Загрузка мощностей, собственная покраска, комплексные услуги |

| Риски сжатия маржи | Недозагрузка, рост цен на прокат, ценовая конкуренция |

| Возможности дифференциации | Проектирование, монтаж, специализированные системы |

| Порог входа | Высокий (профилегибочное оборудование) |

| Сезонность | Умеренная |

Что рассчитывается индивидуально

- Инвестиции в оборудование и производственную инфраструктуру

- Точка безубыточности при различных сценариях загрузки

- Потребность в оборотном капитале

- Чувствительность прибыли к ценам на металлопрокат

- Сравнительная экономика продуктовых сегментов

- Эффект от интеграции покраски и монтажа

- Сроки окупаемости инвестиций

Анализ рынка металлических складских стеллажей (Казахстан и СНГ, 2025)

Рынок металлических складских стеллажей представляет собой производный сегмент, спрос в котором формируется динамикой складской недвижимости, логистической инфраструктуры, розничной торговли и электронной коммерции. Стеллажное оборудование является базовым элементом оснащения складов всех классов и типов, что обеспечивает устойчивую связь между вводом складских площадей и потреблением стеллажных систем.

Рынок находится на стадии активного роста, обусловленного несколькими структурными факторами: взрывным развитием электронной коммерции, дефицитом качественных складских площадей, модернизацией существующей инфраструктуры и трансформацией цепочек поставок в условиях изменившейся геоэкономической конфигурации.

За период январь–ноябрь 2024 года в Казахстане введено в эксплуатацию 191 тыс. кв. м складов — объём ввода превысил результат прошлого года почти в 2 раза. В 2025 году ожидается ввод 277 тыс. кв. м площадей, что станет новым историческим рекордом на рынке складской недвижимости Казахстана. Каждый квадратный метр нового склада требует оснащения стеллажным оборудованием, что транслирует рост складского строительства в прямой спрос на стеллажи.

Складской рынок Казахстана в III квартале 2025 года перешагнул порог в 2 млн кв. м качественных площадей, что является прямым следствием роста e-commerce. При этом на март 2025 года реальные цифры по складам составляют: общее предложение — 1,7 млн кв. м, из которых лишь 375 тыс. кв. м — класс А, 1,2 млн кв. м — класс В. Торговля совершенно не обеспечена складской инфраструктурой в достаточной степени.

В России складской рынок демонстрирует аналогичную динамику. По состоянию на сентябрь 2024 года в России к использованию готовы 47,1 млн кв. м качественной складской недвижимости. Наибольшая её часть приходится на Москву и МО (53%), 11% на Санкт-Петербург и область. Доля вакантных складских площадей остаётся на историческом минимуме и не превышает 1%. В Москве свободно менее 0,1% складской площади.

В 2025 году заявленный объём строительства складов в России составляет 5,3 млн кв. м. Такой масштаб ввода новых площадей генерирует значительный спрос на стеллажное оборудование всех типов — от полочных систем до высотных паллетных конструкций.

Ключевым драйвером рынка выступает электронная коммерция. По итогам 2024 года через платформы электронной коммерции в Казахстане были оформлены 152,5 млн заказов на товары — это на 28% больше по сравнению с предыдущим годом. Объём рынка в денежном выражении достиг 3,16 трлн тенге (около $6,2 млрд). По итогам 2024 года объём e-commerce в Казахстане достиг 3,4 трлн тенге ($6 млрд), что на 42% больше, чем годом ранее.

Доля электронной коммерции в розничной торговле Казахстана за последние 10 лет увеличилась многократно — с 0,8% в 2015 году до 14,1% в 2024 году. Оборот через маркетплейсы составил 2,7 трлн тенге, или 84,9% от общего оборота электронной торговли. Маркетплейсы и онлайн-ритейлеры являются крупнейшими потребителями складского оборудования, поскольку их бизнес-модель требует высокой плотности хранения, быстрой комплектации заказов и максимальной оборачиваемости запасов.

Крупные маркетплейсы инвестируют в строительство фулфилмент-центров в крупных городах Казахстана. Ozon лидирует по количеству пунктов выдачи заказов, имея в Казахстане около 1300 пунктов, Wildberries также активно наращивает сеть. Каждый фулфилмент-центр и крупный ПВЗ требует специализированного стеллажного оборудования для организации хранения и комплектации.

Розничная торговля формирует второй по значимости канал спроса. К началу 2025 года общее количество торговых точек в Казахстане увеличилось на 14%, превысив отметку в 200 тысяч. Из них более 70 тысяч приходится на продовольственные магазины, свыше 45 тысяч — на магазины одежды, обуви и аксессуаров. Каждая торговая точка требует как торгового стеллажного оборудования, так и складских стеллажей для подсобных помещений.

В 2020–2024 годах оборот розничной торговли в Казахстане вырос на 91%: с 12 до 22 трлн тенге. Такая динамика стимулирует расширение торговых и складских площадей ритейлеров.

В продовольственном сегменте лидерство сохраняет сеть MAGNUM. Доля онлайн-продаж в обороте сети уже достигла 16% в 2024 году, а к концу 2025-го составит 20–25%. При развитии данной модели требуется не только мультитемпературные распределительные центры, но и сеть внутригородских складов. Модернизация логистики крупных ритейлеров создаёт спрос на современное стеллажное оборудование, включая мезонинные системы и автоматизированные решения.

Рынок металлических стеллажей в России находится на стадии динамичного развития, что связано с увеличением спроса в сфере торговли, логистики и производства. Среди ключевых факторов, способствующих росту рынка, выделяются модернизация складских помещений и нужды в оптимизации пространственного использования.

Структура спроса по типам стеллажей определяется профилем потребителей. Фулфилмент-центры маркетплейсов преимущественно используют полочные многоярусные системы для штучного хранения и мезонинные конструкции для максимизации использования высоты. Дистрибуционные центры и оптовые склады ориентированы на паллетные (фронтальные) стеллажи с высокой грузоподъёмностью. Производственные предприятия комбинируют различные типы — от консольных стеллажей для длинномеров до специализированных систем для комплектующих.

В России не только активно строятся новые склады, но и модернизируются существующие, поэтому потребность в качественном складском оборудовании ощущается всё сильнее.Модернизация старого складского фонда представляет отдельный сегмент спроса — замена устаревших стеллажей на современные системы с большей грузоподъёмностью и оптимизированной геометрией.

Конкурентная среда характеризуется присутствием нескольких групп игроков. В России действует около 40 производителей складских стеллажей. Крупные российские производители (Северсталь-Метиз, специализированные заводы) обеспечивают основной объём предложения на внутреннем рынке. Китайские поставщики конкурируют преимущественно в сегменте типовых полочных систем и комплектующих, предлагая ценовое преимущество при сопоставимом качестве базовых конструкций.

В Казахстане локальное производство стеллажей ограничено — основной объём потребления закрывается импортом из России и Китая. Это создаёт возможности для организации местного производства, ориентированного на растущий внутренний рынок и потенциально — на экспорт в страны Центральной Азии.

Рост российского производства и процесс импортозамещения формируют увеличенные потребности бизнеса в складах для хранения сырья и готовой продукции. Возросшие объёмы закупок из-за проблем с логистикой вынуждают компании держать увеличенные складские запасы. Эти факторы дополнительно стимулируют спрос на стеллажное оборудование.

Сезонность спроса выражена умеренно: пик приходится на период активного складского строительства (весна-осень) и подготовку к высокому сезону в ритейле (август-октябрь). Относительная стабильность спроса обеспечивается непрерывным вводом новых складских объектов и текущей потребностью в замене и расширении существующих систем.

Ключевые характеристики рынка (обобщённо)

| Параметр | Характеристика |

|---|---|

| Стадия развития | Активный рост, обусловленный структурными факторами |

| Ключевые драйверы | E-commerce, дефицит складов, модернизация инфраструктуры |

| Основные потребители | Маркетплейсы, логистические операторы, ритейл, производство |

| Структура спроса по типам | Паллетные, полочные, мезонинные, консольные системы |

| Конкурентная среда | Российские производители, китайский импорт, локальные игроки |

| Импортозависимость Казахстана | Высокая (Россия, Китай) |

| Барьеры входа | Умеренные (оборудование), высокие (сертификация, нагрузочные испытания) |

| Сезонность | Умеренная (пик весна-осень) |

| Регуляторное влияние | Нормативы нагрузки, пожарная безопасность, сертификация |

| Прогноз | Продолжение роста на горизонте 3–5 лет |

Что определяется в рамках детального анализа проекта

- Ёмкость целевого рынка по типам стеллажных систем

- Структура спроса по сегментам потребителей и регионам

- Конкурентная карта: позиционирование, ценовые уровни, доли рынка

- Анализ импорта: объёмы, страны происхождения, ценовая динамика

- Требования к сертификации и нагрузочным испытаниям

- Каналы продаж и модели работы с ключевыми клиентами

- Потенциал импортозамещения и локализации производства

- Инвестиционные параметры входа в рынок

- Логистические преимущества локального производства

- Перспективы экспорта в страны Центральной Азии